Verbraucherkredite im Wandel

- Verfasser: Iohan Colarusso

- Anzahl der Kommentare: 0 Kommentare

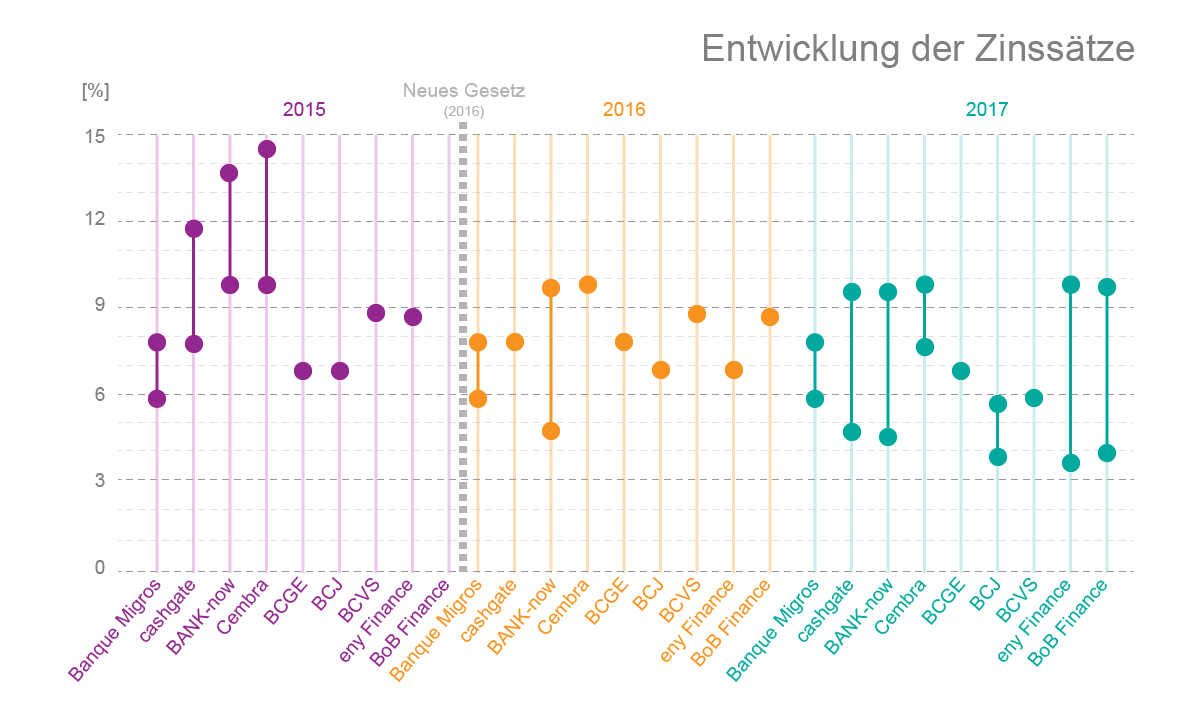

In den letzten Jahren hat sich der Markt für Verbraucherkredite stark gewandelt. Dieser Wandel geht auf die jüngste Senkung der Obergrenze des Zinssatzes im Jahr 2016 zurück. Die Obergrenze wurde per Gesetz von 15 % auf 10 % herabgesetzt, um Überschuldungen zu vermeiden. Seither überbieten sich die Banken mit günstigen Kreditangeboten. Die Abbildung zeigt die Entwicklung des Marktes seit 2015.

Immer niedriger

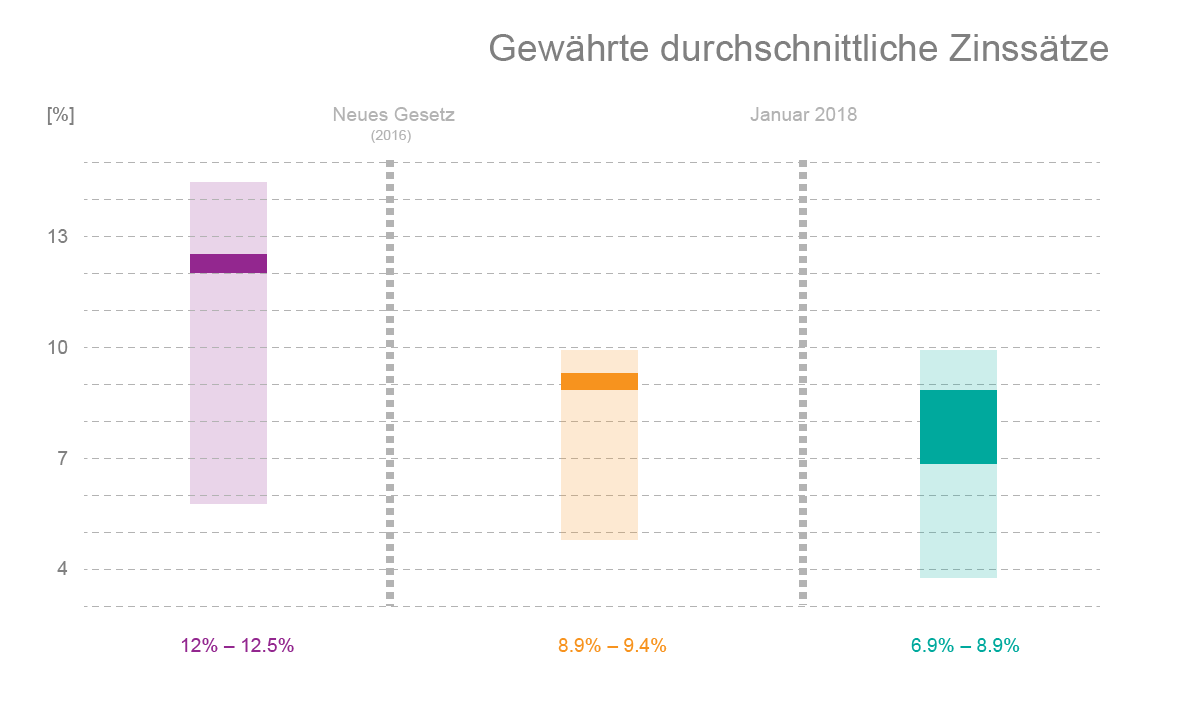

Nur drei Banken mussten Ihren Zinssatz herabsetzen, um die Obergrenze einzuhalten, und alle Banken haben sich für die Strategie eines möglichst niedrigen Zinssatzes entschieden. Vor Inkrafttreten der Begrenzung lagen die Zinssätze nicht unter 5,9 %. Heute beobachten wir einen wahren Abwärtstrend. 2017 lag die untere Grenze des Zinssatzes der meisten Banken, die Verbraucherkredite anbieten, bei 4,5 %. Der niedrigste Satz betrug 3,9 %. Aber trotz der niedrigen Mindestzinssätze liegt der Durchschnitt der verkauften Zinssätze weit darüber. Nur 15 % der Kreditnehmer erhalten einen Zinssatz zwischen 4,5 % und 6,9 %. Und zwischen Juli 2016 und Ende 2017 erhielt die Hälfte der Verbraucher einen Zinssatz zwischen 9 % und 9,95 %, was drei Punkte unter dem durchschnittlichen Satz vor der erneuten Senkung aber dicht an der vorgegebenen Obergrenze liegt. Aktuell kann man eine erneute Senkung beobachten. Der Durchschnitt liegt heute zwischen 6,9 % und 8,9 %.

Wie wird kompensiert?

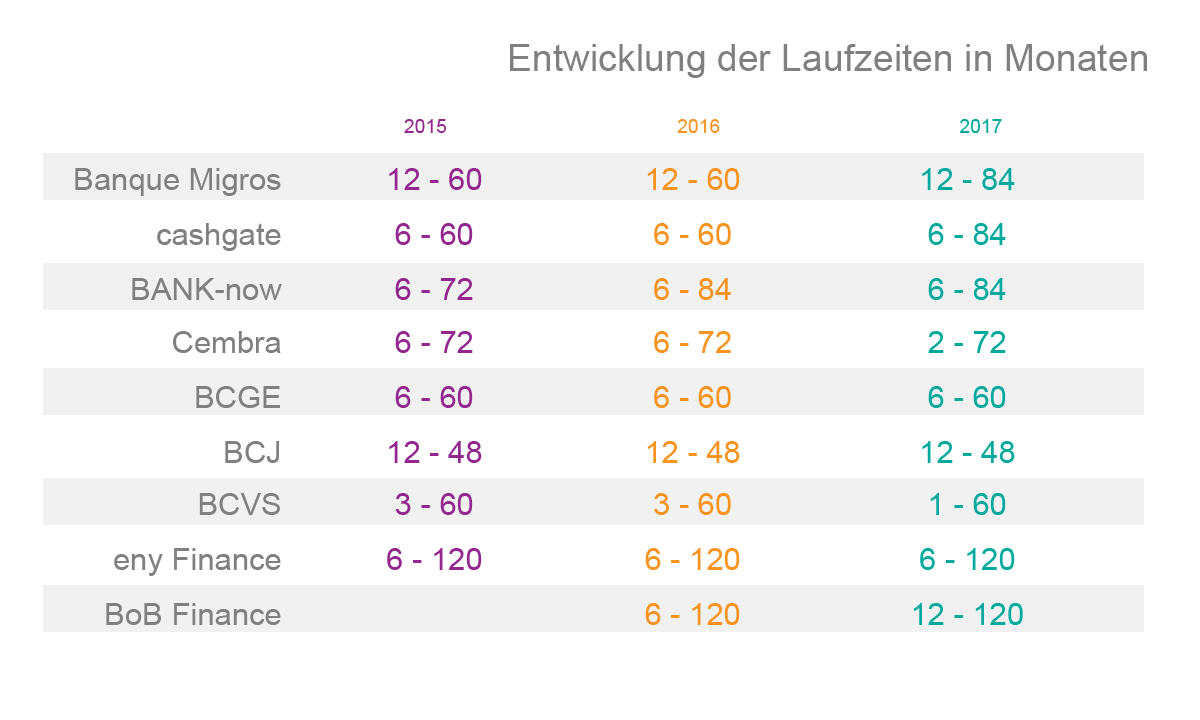

Der drastische Rückgang der Zinssätze wird in anderen Bereichen ausgeglichen. So wurde die Laufzeit der Kredite in den letzten Jahren verlängert. Früher war es schwierig, einen Kredit mit einer Laufzeit von beispielsweise 120 Monaten zu erhalten. Heute werden solche Laufzeiten in der Praxis immer häufiger gewährt, da sie mehr Zinsen generieren. Cashgate, Banque Migros und BANK-now haben ihre Laufzeiten, die 2015 bei 60 und 72 Monaten lagen, auf 84 Monate verlängert. Eny Finance und BoB Finance bieten sogar Laufzeiten bis 120 Monate an.

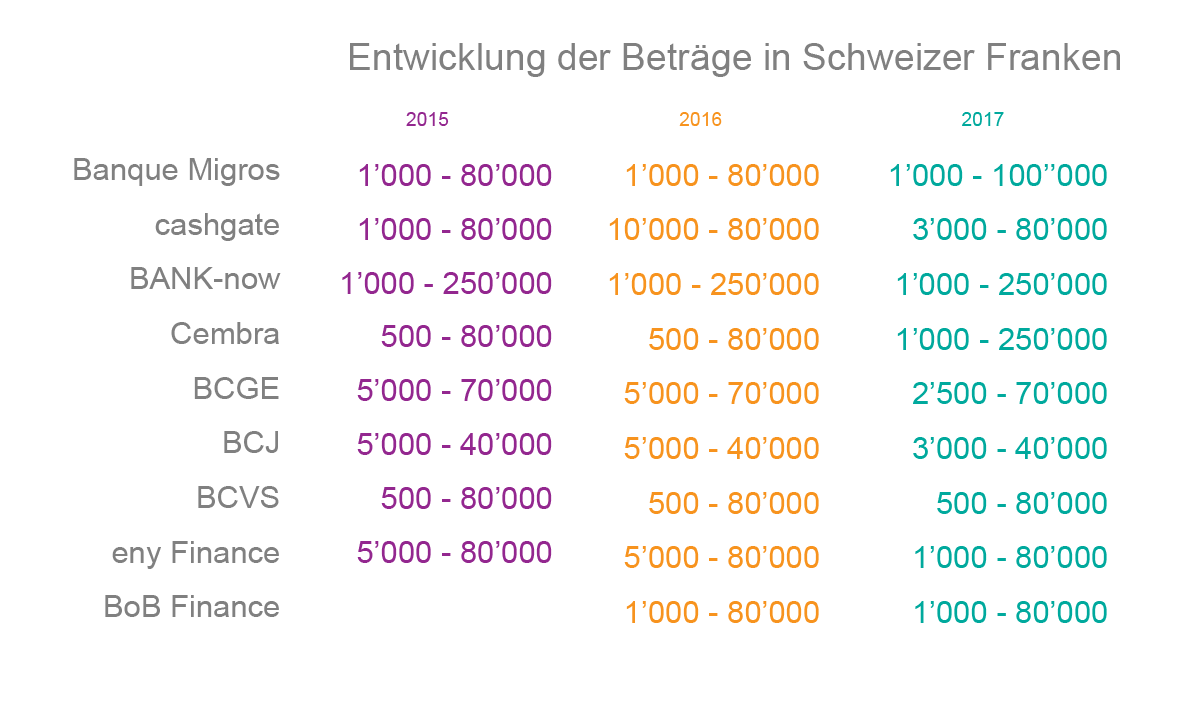

Das Gleiche gilt für die Höhe der Kredite. Obergrenzen von 100 000 oder 250 000 CHF werden immer häufiger, wie z. B. im Fall der Cembra, deren Kredite 2015 im Segment zwischen 500 und 80 000 CHF lagen, während sie heute Beträge zwischen 1 000 und 250 000 CHF umfassen.

Abnehmende Überschuldung

Für den Verbraucher bedeuten diese Veränderungen des Marktes nicht unbedingt niedrigere Kosten, sondern eher weniger Risiken. Aufgrund der niedrigeren Zinssätze besteht eine Tendenz zu längeren Laufzeiten und damit mehr Monatsraten. Dennoch ist die Gefahr einer Überschuldung wegen der niedrigeren monatlichen Zahlungen geringer. Aufgrund der breiter gestreuten Kreditbeträge können die Risiken und die Vorteile für die Kunden besser eingegrenzt werden. Ausserdem wurden 2016 auch Gesetze verabschiedet, die weiter zur Vermeidung einer Überschuldung beitragen. Aggressive Werbung für Kredite ist nicht mehr gestattet und die Frist für das Widerrufsrecht wurde von 7 auf 14 Tage verdoppelt. Makler und Banken sind heute im Rahmen einer verantwortungsvollen Kreditvergabe gehalten, Risiken durch unvorhergesehene finanzielle Probleme zu berücksichtigen.

- Kategorien : Aktuelles und Informationen