Pourquoi faut-il se méfier des crédits à taux bas

- 10 janvier 2012 |

- Catégorie : Actualité, Tendances, Évolutions |

- Auteur : Iohan Colarusso

Lorsqu’il s’agit d’effectuer une demande de crédit privé ou qu’il faille choisir entre un crédit ou un leasing, la plupart des gens orientent leurs choix en fonction des taux d’intérêts les plus bas du marché.

Mais gare à la poudre aux yeux !

Car en succombant à ces taux très bas, attendez-vous à des surprises, comme par exemple les frais administratifs, les couvertures d’assurance ou encore la TVA non comptabilisés.

Crédit privé: les surprises cachées des taux d’intérêt bas

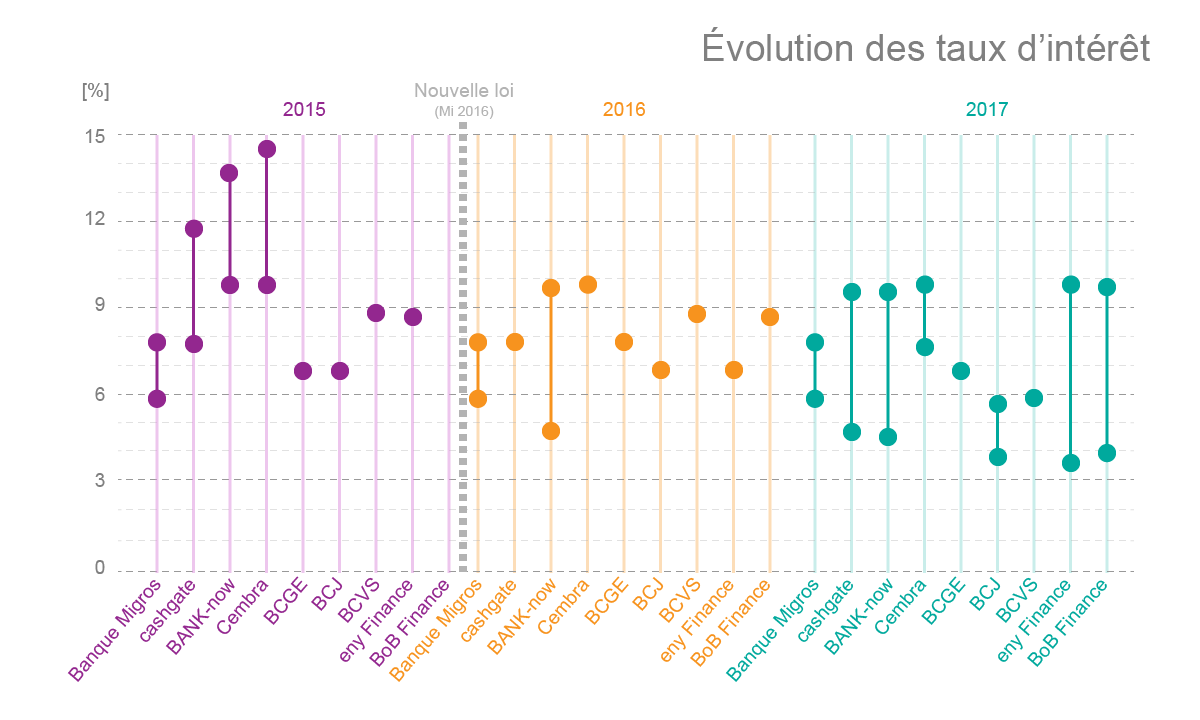

Concernant le crédit à la consommation en Suisse, les taux d’intérêts varient d’une banque à l’autre : ils fluctuent entre 5.9% et 14.5% !

La banque Migros : 5.9% avec surprises !

La banque Migros affiche le taux d’intérêt le plus bas du marché avec 5.9%.

Toutefois, si vous passez par un guichet pour effectuer une demande de crédit privé, le taux d’intérêt prend immédiatement l’ascenseur de 2% !

De plus, vous ne bénéficiez que de l’assurance décès. La couverture d’assurance chômage, maladie et accident n’est pas comprise, au contraire de la plupart des autres banques.

Ainsi, pour pouvoir bénéficier de ce taux alléchant, vous devrez effectuer la procédure complète de votre demande de prêt par Internet et courrier, ce qui vous contraindra à fournir une attestation de l’office des poursuites (déplacement + coûts) et certifier tous les documents remis par la poste (fiches de salaire, etc…), ce qui engendrera des frais supplémentaires.

La banque cantonale de Genève (BCGE) : 7.5% sans surprises !

La BCGE affiche un taux de 7.5%, mais celui-ci inclut toutes les assurances (décès, chômage, maladie et accident) ainsi que les frais administratifs.

Les taux du leasing : au final plus cher qu’un crédit

Les taux affichés du leasing, qui vont de 2.9% à 6%, sont généralement inférieurs à ceux du crédit. Cependant, certains frais cachés et désavantages ne sont pas pris en considération :

- Comme le leasing est assujetti à la TVA, la mensualité augmentera de 8% ! De plus, comme la TVA est sujette à modification en tout temps, la mensualité du leasing ne peut être garantie pendant toute la durée du contrat.

- Pas de couverture d’assurance décès, chômage, accident et maladie

- Pas de possibilité de déduire les intérêts des impôts comme c’est le cas avec le crédit

Pour finir, lorsque l’on cumule chacun de ces points, les taux du crédit se révèlent plus avantageux que ceux du leasing !

En conclusion, méfiez-vous de la face cachée des taux d’intérêt bas, car en n’incluant pas tous les éléments, les calculs sont faussés !